第21話、暴落、襲来。

暴落の時は

「逃げちゃダメだ、逃げちゃダメだ、逃げちゃダメだ、逃げちゃダメだ、逃げちゃダメだ」。

視聴者様からこんなコメントを頂きました。

「過去のデータを元に新NISAでナスダック底値で年間360万を5年間投資した場合と、高値で同じ条件で投資をした場合、未来の含み益の差を知りたいです」

コメント頂いたともさん、ありがとうございます。

暴落は買場だというけれど、

じゃあ具体的にはどれほどの差が出るんだ?

買い向かっている時の損益額はどんな状況になるんだ?

これを検証している動画って確かにあまりないですよね。

そこで今回の内容はこちらになります。

「資産形成期の暴落は大バーゲンセールだ。暴落時に買えるかどうかで大金持ちになれるかが決まる」。

これを検証していきます。

今回の動画の結論です。

暴落時に鬼のごとく買い向かえばあなたの資産は10億円以上になる。

もうあなたの代から子孫は資産家側に移行します。

夢しかありません。

暴落時にビビって買い場を待つ暇が合ったら、積立設定だけして本業に打ち込み、投資をしていることを忘れましょう。

それだけであなたの家系は末裔まで大金持ちです。それでは行ってみましょう。

暴落の歴史

こちらは過去100年にわたる暴落の歴史を示したグラフです。

1929年の世界恐慌、1973年のオイルショック、1987年のブラックマンデー、2000年のITショック、2008年のリーマンショック、2020年のコロナショック、そしてこのグラフにはありませんが、2022年の利上げショックです。

約100年で7回の暴落ですね。

約16年に1回の確率で起こっています。

直近では2022年の利上げショックなので、16年後の2038年に暴落が来るんでしょうか?

そんなの誰にも分かりませんよね。

だけど1929年の世界恐慌はとんでもなくないですか?

この1929年の世界恐慌は、暴落前の株価に戻るまでに23年間もかかった史上最長の不況だったようです。

ダウ平均は3年間で89%も下落しています。

下落幅もそうなんですけど、きっついのは回復するまでに23年かかっているということです。

この23年間は貧困、借金、ホームレスが蔓延し、とても笑える状況ではなかったようですね。

これを教訓にFRB当局は様々な規制を導入していますので、これから先、これほどまで強烈な株式市場の混乱はほぼないと考えて良いと思います。

しかし時代が変わっても株価が反り上がると、ほぼ間違いなく、こんな感じで反り上った株価の元気はなくなってきます。

そしてしばらくは賢者タイムに突入です。

想像してみて下さい。

これって何かに似ていますよね?

だけど明けない夜なんてありません。

暴落期間中はつらいかもしれませんが、基本的に右肩上がりの株式市場から撤退しない限り、ほぼ間違いなく夜は空けます。

夜明けの向こうには希望の光が見えています。

それを信じでホールドできるかどうです。

そこでこんな条件のシミュレーションをしてみましょう。

暴落シミュレーション

いかに暴落の時はバーゲンセールなのか?ということを体験していきましょう。

まずは投資商品ですが、リクエスト通りにナスダック100です。

積立期間は5年間で、6年目以降は一切追加入金はしません。

積立金額は毎月30万円、5年間で累計で1800万円です。

つまり新NISA枠をすべて埋めきるまで最速で入金します。

そして積立期間中の月次データはこちらをセットします。

そうです。

ITショックの3年、リーマンショックの2008年、そして利上げショックの2022年です。

やばくないですか?この条件。

ITショックが終わったら次はリーマンショック、それが終わったら利上げショックなんて、もはや憤死レベルですよ。

このクソ最悪な状況を鬼のような、いや鬼神のようなホールド精神で乗り越えていきます。

買い付ける投資商品の名前は新商品のおじナス100です。

価格は一口1万円からスタートします。

最初は1万円で一口買えますよね。

10万円であれば10口買えます。

このおじナス100が例えば1000円まで値下がりしたら、1万円で10口買えることになります。

つまり安ければ安いほどおじナス100を大量買いできるビッグボーナス期間が5年間も続くというシチュエーションなんです。

どうですか?

あなたなら退場しますか?

それとも買い続けますか?

こちらがさきほどの暴落期間、つまり積立を行っている時の月次リターンを時系列で並べたものです。

2024年1月からこの状況が始まるという設定です。

ですので積立が終わるのは2028年12月になります。

100%のラインが赤線ですが、ご覧のように多くの月でマイナスです。

60回中、約40回はマイナスです。

これでは毎月投資をしてもお金は増えていきませんよね。

そしておじナス100の価格は2024年1月に1万円だったんですが、2028年12月には1034円まで値下がりです。

約9割引きです。

スーパーのお惣菜でも9割引きのシールが貼られている商品なんて見たことがありません。

たとえ9割引きのシールが貼ってあったとしても

「これは何かの罠なのではないか?これを食べたら○○が小さくなるではないか?」と疑ってしまいます。

ゴルフクラブセットが10万円のところ、1万円のバーゲンセールで売っていたらどうしますか?

ゴルフ好きの人なら買っちゃうんじゃないかな。

プレイステーション5が67000円のところ、6700円でビッグカメラに売ってあったらどうしますか?

買いませんか?

そうなんです。

暴落時は大バーゲンセールなんです。

だけど人は

「まだ下がるかもしれない」と恐怖感に襲われたり、もしくは一括買いのチャンスをSNS情報やニュース記事で探り、なかなか買い向かうことができないんですよね。

だから買いのタイミングなど気にせずに定期積立しておけば機会損失を避ける事ができるんですよね。

個人投資家が買いのタイミングをピシャリと当てることができるなんて一部の天才以外は到底無理ですからね。

しかし、2024年1月では30万円で約30口しか買えなかったおじナス100が2028年12月にはなんと約290口も購入できています。

ほぼ10倍の口数を購入できているわけです。

だから暴落で価格が下がることは資産形成期のうちは大歓迎なわけです。

しかし積立期間中のマイナス額はとんでもお化けです。

元本1800万円に対して評価額は743万8593円、損益額は鬼畜のマイナス1056万1467円です。

しかし累計購入口数はなんと7191口です。

せっかくここまで頑張って積み上げてきたのに、ここでおむつを履いて失禁売却しようものならマイナス1000万が確定してしまいます。

耐え抜いたおじさんにフォローの風が吹き始めます。

6年目から10年目までは絶好調期間が到来です。

そして11年目以降は2009年1月から2023年12月のナスダック100の月次データを使用していきます。

つまり、このシミュレーションは積み立て期間の5年はありえないほどの暴落局面、その後の5年は絶好調、そしてそのあとの15年は2009年からのデータを使用するので、合計25年の長期シミュレーションの結果という事になります。

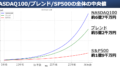

まずは積立開始から10年間の元本と評価額のチャートがこちらです。

積立終了から2年7か月後に2000万まで回復します。

その後は5年間の暴落のうっぷんを晴らすかのような急上昇です。

「1999年のITバブルを含めるな」と言うお声が聞こえてきそうですが、ITショックの3年間の大暴落を耐え抜いているわけですから、これくらいは大目に見て下さい。

そして積立終了から20年後にはなんと11億8000万円に到達です。

一般庶民が約12億の大金を手に入れることができました。

大谷翔平選手にはかないませんが、12億もあればもはや一生をかけても使えないですよね。

しかしこれでは比較する事ができません

。だからここはあえて、積立期間の5年とその後の5年のデータをマルっと入れ替えて、いかに資産形成期の暴落は歓迎することなのかを見ていきます

資産形成期は暴落したほうが良い理由

積立期間の5年は絶好調、その後の5年は暴落、そしてその後の15年は先ほどと同じように2009年から2023年12月までのデーターをセットします。

まずは積立期間の5年間の月次リターンです。

このようにこの期間の多くでプラスリターンになっています。

積立することが楽しくてたまらないハイ状態になっていることでしょう。

2024年1月のおじナス100の価格は1万円だったのに、2028年12月には91710円となんと約9倍の値上がりです。

しかし価格があるにつれて購入できるおじナス100の口数が減少しています。

2024年1月には約30口購入できていたものが、2028年12月には3.3口しか購入できていません。約10分の一です。

しかし評価額は爆益です。

元本1800万円に対して評価額は7533万6092円、損益額はプラス5733万6092円です。

一軒家を買えるほどに膨れ上がりました。

しかし、累計購入口数は821口です。

これがのちのちボディーブローのように効いてきます。

積立が終わった6年目以降は暴落が待ち構えています。

積立終了から2年9か月後にはとうとう1800万円を割り込み、5年後には779万円まで大きく減少します。

みなさんならどのタイミングで売却しますか?

もしくは出口が先であればホールドしますか?

もしもこの状況でもホールドできていたらさらに15年後にはどうなるのか?

その答えがこちらです。

積立終了から20年後には3億4700万円まで回復です。

積立期間中の評価額は7533万6092円だったんですが、それと比べても資産は爆発的増加です。

ということで積立期間中に暴落パターンと絶好調パターンを比べてみましょう。

まず大きく違うのが累計の購入口数です。

積立期間中に暴落が来ると7191口、絶好調が来ると821口とその差は約9倍です。

この比較だけでもいかに暴落は大バーゲンセールかという事がお分かり頂けるかと思います。

そして積立終了から20年後は圧倒的に評価額が違ってきます。

このように積立期間中に暴落が来た場合の反り上りはエグイものがあり、評価額はなんと11億8千万円です。

逆に絶好調の場合でも億は超えてきますが、3億4700万円です。

その差はなんと約8億円。

もう意味が分からなくなってきましたね。

こちらはJPモルガンの記事から引用したグラフです。

このグラフを見ると、世界株式市場の株価である紫の折れ線は概ね右肩上がりの上昇基調を辿ってきましたが、その間にはいくつかの下落局面を経験してきたことが確認できます。

また、世界株式へ5年間投資をした場合のリターンと株価の関係に注目してみると、株価が下落している局面で投資を開始した方が、高いリターンを獲得できていたことが分かります。

新NISAが始まったリアルワールドではどういう未来が待っているのでしょうか?

その答えは誰にも分かりません。

ただ一つ言えることは積立期間中の暴落はウエルカムだということです。