以前の動画で、SP500を66.7%、ファングプラスを33.3%の割合で、毎月3万円、5万円、7万円、10万円分購入していくサテライト戦略をご紹介しました。

視聴者様から新ニーサ枠を最速で埋めるパターンのシミュレーションも見てみたいとリクエストを頂きましたので、今回はそのパターンをご紹介していきたいと思います。

超エスピープラスライダーのステータスはこうです。

*本題の前にコントがありますので動画をご確認ください*

このスーパーエスピープラスライダーは入金力モンスターが実行する作戦です。

エスピープラスライダーの上位召喚バージョンですから、毎月15万円から5万円刻みで最大30万円を入金していきます。

【PR】私が新NISAで使用している証券会社はSBI証券です。どの証券会社を使うか迷っているならSBI証券がおすすめですよ。

新NISA枠を埋めるために必要な年数

その場合、新NISA枠の1800万円を埋めきるためにはどれくらいの時間がかかるのか?を見ていくと

毎月15万円で10年、毎月20万円で7年6カ月、毎月25万円で6年、毎月30万円で5年です。

毎月30万円でも5年はかかるわけですから、新NISA枠の1800万円ってけっこう大きいですよね。

S&P500のステータス

前回の動画をご覧になっていない方向けに簡単にSP500とファングプラスを説明すると、SP500は投資界の王者です。

1985年から2023年の平均リターンは約10%、標準偏差は16.66%で、長期的な右肩上がりを継続しています。

このSP500をコアサテライト戦略のコアとして資産を形成していくことにもはや異論を唱える人なんていないと思います。

FANG+のステータス

一方でファングプラスは投資界のサラブレッドで、最近の積立投資ランキングでも上位に入るほど、とても人気の商品です。

このファングプラスは登場してまだ期間が短いですが、過去5年の平均リターンは驚異の37.4%、その分、標準偏差は28.1%とボラティリティーが高くなっています。

資産形成期中にお金を少しでも増やしていくためには、ある程度のリスクを受け入れなければいけません。

そのリスクをSP500とファングプラスという商品で受け入れていきます。

このスーパーエスピープラスライダーの平均年利は19.08%、標準偏差は19.41%、相関係数は0.796と攻撃力はエスピープラスライダーと変わりませんが、速度が違います。

エスピープラスライダーの最大速度は毎月10万円でしたが、今回のスーパーエスピープラスライダーの最大速度は毎月30万円ですので、最大3倍の速さで新NISA枠を埋めきっていきます。

超エスピープラスライダーのシミュレーション

今回は正義の味方、スーパーエスピープラスライダーのシミュレーションを行い、彼の真の実力を測っていきましょう。

投資割合はSP500に66.7%、ファングプラスに33.3%です。

2007年1月から2024年3月までの日次データから平均年利、標準偏差を求め、それを使用しモンテカルロシミュレーションを行います。

詳しい計算式などは難しいため省略させてもらいます。

毎月の投資金額は15万、20万、25万、30万円で見ていきましょう。

年間のコストはSP500で0.09372%、ファングプラスは0.7755%で求めます。

積立期間は新NISA枠の1800万円が埋まったら入金はストップし、その後はただホールドしておくというとてもシンプルな投資戦略になります。

この場合の、5年後から15年後までの評価額を予測していきます。

超エスピープラスライダー 毎月15万円の投資

まずは月15円をエスピープラスライダーにぶっこんだときのシミュレーション結果です。

イーマクシスのSP500に10万円、ファングプラスに5万円、年間180万円、投資を行うって感じです。

この場合、累計元本が10年後には新NISA枠の1800万円が埋まってきます。

5年後には全体の中央値で1360万円、10年後には4338万円、15年後には1億687万円となりました。

毎月15万円も入金さえできれば、15年後には億り人になれる可能性が出てきました。

超エスピープラスライダー 毎月20万円の投資

次は月20万円をエスピープラスライダーにぶっこんだときのシミュレーション結果です。

イーマクシスのSP500に13万3千円、ファングプラスに6万7千円、年間240万円の投資です。

この場合、新NISA枠の1800万円を埋めるためにかかる年数は7年6カ月です。

全体の中央値で5年後に1800万円、10年後には5800万円、15年後には1億4400万円となりました。

この場合、約13年ほどで、億り人になってきました。

超エスピープラスライダー 毎月25万円の投資

次は月25万円をエスピープラスライダーにぶっこんだときのシミュレーション結果です。

イーマクシスのSP500に16万7千円、ファングプラスに8万3千円、年間300万円の投資です。

この場合、新NISA枠の1800万円を埋めきるために必要な年数は6年です。

5年後には全体の中央値で2300万円、10年後には7140万円、15年後には1億8100万円となりました。

やはり入金力が大きくなればなるほど、複利パワーの威力がとんでもないものになってきます。

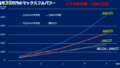

超エスピープラスライダー 毎月30万円の投資

最後にマックスフルパワーの月30万円の入金です。

イーマクシスのSP500に20万円、ファングプラスに10万円、年間360万円の投資です。

この場合、最速5年で新NISA枠を埋めきっていきます。

あとは完全放置プレイです。

5年後には全体の中央値で2746万円、10年後には8732万円、15年後には2億1194万円となりました。

株式市場に早くお金を投じ、そして市場に居続けることで、複利パワーを最大限発揮できるということが今回のシミュレーションでも具体的な数字を見ることで分かってきました。

超エスピープラスライダー 下位20%の中央値

今までは全体の中央値を紹介してきましたが、ここはより低めに見積もるための下位20%の中央値で確認していきましょう。

今回のシミュレーションでも新NISA枠をベースとして計算していますので、累計元本が一定のポイントでキャップされるため、投資期間全体で見たときの複利の効果が各入金額では異なってきます。

それにより、結果的に異なる年利を生みだします。

より早く新NISA枠に達する投資プランでは、その後の成長が長期間にわたって複利効果を享受するため、最終的なリターンにおいて有利になる可能性があります。

それを具体的な平均年利で確認していくと、毎月30万円パターンだと15年後の平均年利は14.59%、毎月25万円だと13.2%、毎月20万円だと11.68%、毎月15万円だと9.48%になっています。

つまり、投資期間が長くなるほど、および毎月の投資額が多くなるほど、その差が拡大していくということを反映しています。

例えば毎月30万円投資を行った場合の5年後の評価額と毎月15万円投資を行った場合の5年後の評価額の差は、約1100万円ですが、15年後の差は約7千万円まで拡大しています。

やはり早く市場にお金を投じ、市場に居続けることが資産を拡大させていくポイントなんだろうと思います。

シミュレーションと現実との乖離

じゃあ実際に過去のSP500、ファングプラスの月次データを使用して、毎月30万円を5年間投資をしていたら、現在の評価額はいくらになっているのか?を確認し、今回のシミュレーションとの乖離を求めてみます。

毎月SP500に20万円、ファングプラスに10万円を2019年4月から2024年4月まで投資をしていたとします。

これを実践していた人って世の中に一人くらいはいるんじゃないだろうか?とも思うわけなんですが、まず、先ほどのシミュレーション結果の上位20%の5年後の中央値は3477万円、全体の中央値は2746万円、下位20%の中央値は2200万円、累計元本は1800万円です。

そして実際に2019年4月から現在まで毎月30万円を投資していた場合の評価額がこちらになります。

ご覧のように5年後の全体の中央値に、とても近い2889万円になっています。

これからどうなるのか?なんて誰にもわかるはずはありません。

今までのような成長をするかもしれないし、それ以上に成長するかもしれません。

逆に成長しないかもしれません。

こればっかりは分かるはずもありませんよね。

しかし時間がたてばたつほど平均回帰していきますので、少し悲観的に未来を描くのであれば、全体の中央値から下位20%の中央値をイメージしていけばよいと思いますし、ホールドパワーを上げるために、上位20%の中央値に近い数字をイメージして投資を続けていくというのもありだと思います。

何よりも大事なことは市場から撤退しないことですね。